みなさんが出し合った費用で暮らしを支える、

それが健康保険組合です

健康保険は、みなさんが元気に健やかな毎日を安心して暮らせるように、という目的から生まれた制度です。

働いている人たちがその収入に応じて保険料を出し合い、これに事業主である会社も保険料を負担します。

病気・ケガ、出産、死亡などのときに必要になる医療や現金を、みなさんや会社の保険料から支給する、助け合いの仕組みになってます。

働いている人たちがその収入に応じて保険料を出し合い、これに事業主である会社も保険料を負担します。

病気・ケガ、出産、死亡などのときに必要になる医療や現金を、みなさんや会社の保険料から支給する、助け合いの仕組みになってます。

●健康保険組合の役割

健康保険組合は病気やケガなどのときの補助と、みなさんの健康づくりを支援する事業の、大きく2つの仕事をしています。

■保険給付(病気やケガなどの時の補助)

本人や家族の病気、ケガ、出産、死亡などのとき、医療費を負担したり、色々な給付金を支給します。

■保健事業(健康づくりを支援する事業)

本人と家族のみなさんの健康の保持・増進を図る事業です。保健のPR、病気の予防、体力づくりなどを行っています

保健事業の一環として、健康保険組合は加入する40歳以上75歳未満の本人と家族に対して、メタボリックシンドロームに重点を置いた健診の実施と健診結果に基づく保健指導を実施する義務があります。

また、医療費データや健診情報等のデータ分析に基づき、効率的・効果的な保健事業を実施する「データヘルス計画」の取り組みも行っています。

また、医療費データや健診情報等のデータ分析に基づき、効率的・効果的な保健事業を実施する「データヘルス計画」の取り組みも行っています。

●健康保険の種類

■組合管掌健康保険(健保組合)

会社やグループ、同じ業種がまとまり、厚労省の認可を受けて運営しています。他の健康保険に比べて保険料率や保健事業などのメリットが多く、みなさんの加入する当健保組合も独自の事業でみなさんの健康をサポートしています。

■全国健康保険協会管掌健康保険(協会けんぽ)

働いている会社やグループが健康保険組合に加入していないときに加入する健康保険です。

■国民健康保険(国保)

自営業や主婦・主夫、学生、無職の方などが加入します。

■後期高齢者医療制度

75歳以上の高齢者の方すべてが入る健康保険です。

●利点が多い健保組合

健康保険組合はそれぞれの特徴や地域性などに合わせた運営ができるため、他の健康保険、特に協会けんぽに比べて、メリットが多い健康保険です。

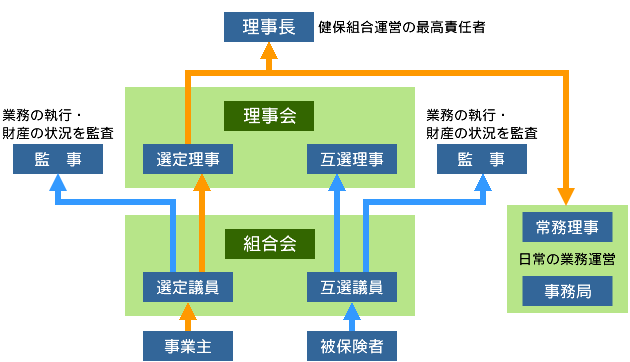

■自主的・民主的な運営

みなさんが選挙で組合の運営に参加できる組織です。

健康保険組合の運営は、事業主の代表と労働者の代表である同数の議員によって、自主的・民主的に運営されています。

健康保険組合の運営は、事業主の代表と労働者の代表である同数の議員によって、自主的・民主的に運営されています。

理事会

組合会で決められたことを執行する機関です。選定理事・互選理事、同人数から構成されています。 |

組合会

規約、予算や決算、事業計画など重要な事項を決める機関です。議員は事業主側と従業員側の代表から同人数選出されます。 |

■ゆきとどいたサービス

みなさんへゆきとどいたサービスを行います

■すぐれた保健事業

会社(事業主)とともに保養・病気の予防・体力作りなどの保健事業を積極的に行い、みなさんの健康づくりを支援します。

■有利な給付

法律で定められた給付(法定給付)のほかに、独自の付加給付を行います。

■弾力性のある保険料率

保険料率を自主的に決めることができ、会社との負担割合も自主的に決めることができます。

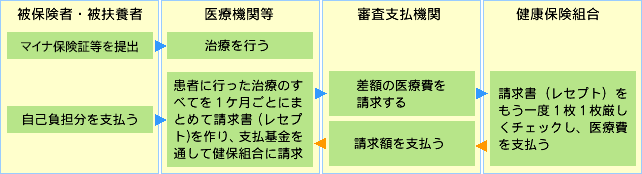

●医療費は審査支払機関(支払基金)を通じて医療機関などに支払ます

病院などの医療機関にかかったとき、一部の負担金(30%)を支払うだけで必要な医療を受けることができます。

残りの医療費(70%)は、後日、健保組合が支払います。

病院などの医療機関は1ケ月ごとに請求書をまとめて発行し、審査支払機関(社会保険診療報酬支払基金など)を通じて健康保険組合に請求します。全国の医療機関などからの請求を正しく、すみやかに処理するために、審査支払機関(支払基金)を通じて行います。

健康保険組合は審査支払機関から届いた請求書を一つ一つチェックし、問題がなければ保険料の中から医療費を審査支払機関に支払い、審査支払機関が病院などの医療機関に支払います。この請求書のことをレセプト(診療報酬明細書)といい、治療の内容、処方した薬の内容が記載されています。

残りの医療費(70%)は、後日、健保組合が支払います。

病院などの医療機関は1ケ月ごとに請求書をまとめて発行し、審査支払機関(社会保険診療報酬支払基金など)を通じて健康保険組合に請求します。全国の医療機関などからの請求を正しく、すみやかに処理するために、審査支払機関(支払基金)を通じて行います。

健康保険組合は審査支払機関から届いた請求書を一つ一つチェックし、問題がなければ保険料の中から医療費を審査支払機関に支払い、審査支払機関が病院などの医療機関に支払います。この請求書のことをレセプト(診療報酬明細書)といい、治療の内容、処方した薬の内容が記載されています。

■医療費支払いのしくみ

●入社すると同時にみなさんは健康保険組合に加入します

私たちは、法律により誰もが健康保険に加入します。加入する健康保険は、会社で働く方、自営業の方、家族、高齢者の方によって変わります。みなさんは入社とともに当健保組合に加入し、決められた保険料を納めます。

一定の条件を満たしていれば、みなさんの家族や退職した人も当健保組合に加入することができます。

また、事業主である会社も当健保組合に加入して保険料を納めています。

一定の条件を満たしていれば、みなさんの家族や退職した人も当健保組合に加入することができます。

また、事業主である会社も当健保組合に加入して保険料を納めています。

■当健保組合に加入する人

本人=被保険者 | 当健保組合に加盟している事業所に、直接社員として雇われている方です。毎月決められた保険料を支払います |

家族=被扶養者 | 当健保組合に加入している本人に扶養されていて、一定の条件を満たし、当健保組合に加入する家族の方です |

退職した本人=任意継続被扶養者 | 会社を退職しても続けて当健保組合に加入している方です。決められた期間内(2年間)に限って、引き続き健保組合に加入することができます |

会社(事業主) | 会社(事業主)も当健保組合に加入して、みなさんの保険料の一部を支払います |

●短時間労働者(パートタイマーなど)の健康保険適用について

1週間の所定労働時間および1ヵ月の所定労働日数が常時雇用者の4分の3以上である場合は、健康保険の加入対象となります。

なお、勤務時間・勤務日数が常時雇用者の4分の3未満であっても、以下の5つの条件に全て該当する場合は健康保険の加入対象となります。

- 1週間の所定労働時間が20時間以上であること

- 雇用期間が2ヵ月を超えて(※1)見込まれること

- 賃金の月額が8.8万円以上であること

- 学生(※2)でないこと

- 常時50人を超える被保険者を使用する企業(特定適用事業所)または50人以下の企業で加入について労使で合意している企業に勤めていること

| ※1 | 当初の雇用期間が2ヵ月以内であっても、当該期間を超えて雇用されることが見込まれる場合は、雇用期間の当初から健康保険に加入となります。 |

| ※2 |

大学、高等学校、専修学校、各種学校(修業年限が1年以上の課程に限る)等に在学する学生。 ただし、次の方は学生であっても健康保険の加入対象となります。

・卒業見込証明書を有する方で、卒業前に就職し、卒業後も引き続き同じ事業所に勤務する予定の方 ・休学中の方 ・大学の夜間学部および高校の夜間等の定時制の課程の方等 |

※政府による「年収の壁・支援強化パッケージ」にもとづき支給された「社会保険適用促進手当」は、保険料の算定対象となりません。

参考リンク

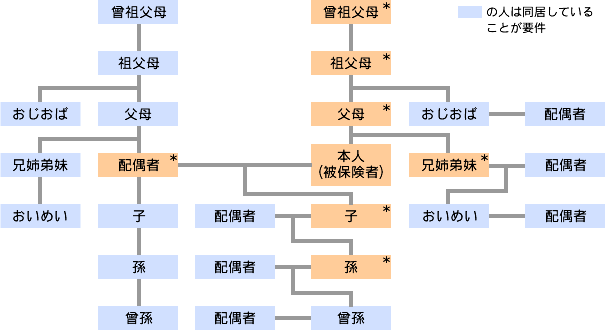

●一定の条件を満たす家族も健保組合に加入することができます

■次の範囲内にいる家族ですか?

■次の基準を満たしていますか?

- 主に被保険者の収入で生活していること

- 被保険者と同居していること

*印の方は、同居していなくても加入できる場合があります - 年収が130万円(60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円)未満であること ※1

- 被保険者の年収の2分の1未満であること

- 日本国内に居住、または生活の基礎があること ※2

- 75歳未満(後期高齢者医療制度の運用対象外)であること

■年収の算出方法

- 被扶養者となる方の収入は、所得金額ではなく、税金控除前の総収入金額(賞与・通勤手当等含む)で判断します。

収入が変動的な場合は、前年度の収入ではなく、直近の収入により推計することになります。

【年収の算出方法(給与収入)】

(直近3ヵ月の総支給額の合計÷3)× 12ヵ月 +(賞与×支給回数)

給与・賞与とも税控除前の総支給額です。通勤手当も含みます。 - 自営業の方は、所得証明書および確定申告書(申告後の写し)の収入金額(所得金額ではありません)から、直接的必要経費を差し引いた収入額で判断します。当健康保険組合が認める経費は税法上の必要経費とは異なります。

【年収の算出方法(自営業)】

売上金額 - 直接的必要経費

※直接的必要経費:その費用が無ければ事業が成り立たない経費

(例:製造業における原材料費、小売業における仕入費) - 複数の収入(給与収入、自営業収入、その他)がある場合は全てを合計します。

基準を満たしている場合、当健保組合に加入できる場合があります。提出書類「被扶養者(異動)届・被扶養者状況届」を健保組合まで提出してください。被扶養者の認定については、認定基準に照らし合わせ、条件を満たしていると健保組合が認めて、はじめて被扶養者になれます。

なお、18歳以上~60歳未満(配偶者を除く)は、通常、就労可能な年齢にあり、被保険者の経済的支援がなくても自立して生活できるとされております。このため、被扶養者になるためには書類の提出により、就労できない状態にあることを証明し、被保険者が生活費のほとんどを援助しなくてはならない状態にあることを申告することが必要です。

被扶養者認定を希望される場合は、個別に事情を伺い、審査することになります。

| ※1 | 所得税法の改正によって、2018年分の所得から配偶者控除額が年収150万円まで引き上げられましたが、被扶養者の収入基準は年収130万円未満のままです。年収が130万円以上になると被扶養者基準を満たさなくなりますのでご注意ください。 政府による「年収の壁・支援強化パッケージ」にもとづき、人手不足による労働時間延長等に伴う一時的な収入増により、年収見込みが130万円以上になったとしても、事業主の証明があれば引き続き被扶養者として認定されます。 参考リンク

|

| ※2 | 日本国内に住所を有していない場合、原則として被扶養者に認定されません。 |

■国内居住要件とは

国内居住要件は、住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。ただし、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。

例外として、外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、国内居住要件を満たすこととされます。

国内居住であっても、医療滞在ビザで来日した方や観光・保養を目的としたロングステイビザで来日した方などは、被扶養者として認定されません。

■被扶養者の異動について

結婚、出産、死亡などで被扶養者の異動があった場合は、5日以内に「被扶養者異動届」を提出してください。

国内の病院など医療機関(保険指定医)にかかるとき、マイナ保険証等を提示すれば、医療費の一部を負担することで必要な医療が受けられます。

なくさないよう大切に保管してください。

なお、2024年12月1日をもって保険証の新規発行・再交付は終了いたしました。マイナ保険証等をご利用ください。

●健康保険を使えるのは日本のみです!

健康保険は日本国内の医療機関(保険指定医)で、治療を受けることができます。海外で病気やケガをしたときは、一度全額を支払い、後から治療費を請求します。

【ご注意ください】

現行の保険証は2024年12月2日に廃止となり、以降は新規発行・再発行はされません。

(発行済の保険証は、廃止後も最長で1年間利用できる経過措置が設けられます)

医療機関等への受診は「マイナ保険証」をご利用ください。

現行の保険証は2024年12月2日に廃止となり、以降は新規発行・再発行はされません。

(発行済の保険証は、廃止後も最長で1年間利用できる経過措置が設けられます)

医療機関等への受診は「マイナ保険証」をご利用ください。

※マイナ保険証は、マイナンバーカードに保険証の利用登録をしたものです。(マイナンバーカードの発行、マイナポータル等での利用登録が必要となります)

※マイナ保険証を保有していない方等には、健康保険組合が交付する「資格確認書」で医療機関等の受診が可能になります。

●マイナ保険証の健康保険証情報を確認するには

マイナポータルにログインし、「証明書」の「健康保険証」をクリックしていただくと、登録されている健康保険証情報をご確認いただけます。

参考リンク

●マイナンバーカードの紛失、盗難等の場合

マイナンバーカードを紛失または盗難にあった場合は、マイナンバーカード機能停止の手続きが必要となりますので、マイナンバー総合フリーダイヤルへご連絡ください。

あわせて、警察に遺失届・盗難届を出していただき、受理番号を控えてください。その後、お住まいの市区町村にてマイナンバーカード再発行の手続きを行ってください。

参考リンク

●マイナンバーの変更について

マイナンバーは自由に変更することはできません。ただし、マイナンバーカードの盗難等でマイナンバーが漏えいし、不正に用いられるおそれがあると認められるときには、本人からの請求または市区町村長の職権により変更することができます。

お住まいの市区町村にご相談ください。

マイナンバーを変更した場合は、速やかに変更後のマイナンバーを当健康保険組合まで届け出てください。

●マイナンバーカードの有効期限について

マイナンバーカードの有効期限や、マイナンバーカードに搭載されている電子証明書(マイナンバーカードの保険証利用に使われています)の有効期限にご注意ください。

マイナンバーカードの有効期限は、発行日から10回目の誕生日まで、電子証明書の有効期限は、発行日から5回目の誕生日までです。

※有効期限を迎える方に対しては、有効期限の2~3ヵ月前を目途に有効期限通知書が送付されます。更新手数料は無料です。

●資格確認書、資格情報のお知らせについて

保険証廃止後、マイナ保険証による資格確認ができない場合には、以下の様式で保険診療を受けることができるようになります。

■資格確認書

マイナンバーカードを取得していない方、マイナンバーカードは取得しているが保険証の利用登録をされていない方等、マイナ保険証による資格確認ができない方が医療機関等を受診する際に使用することになります。

資格確認書は2024年12月2日以降、申請による交付となりますが、マイナ保険証利用ができない方に対しては、健康保険組合が職権による交付を行います。ただし、2025年12月1日までの経過措置期間中で有効な保険証を持っている方は、申請を行っても交付されないことがあります。

資格確認書には有効期限があります。(最長で5年間、健康保険組合ごとに異なります)また、有効期間内で資格喪失となった場合は、健康保険組合へ返納する義務が生じます。

■資格情報のお知らせ

加入者の記号・番号等を簡易に把握するための様式で、原則、加入者全員に送付されます。(2024年12月2日以降は、新規加入者に対して送付されます。)

資格情報のお知らせのみでは保険診療を受けることができません。オンライン資格確認の義務化対象外の医療機関等を受診する場合等、マイナ保険証が使用できない場合にマイナ保険証とともに使うことで保険診療を受けることができます。

●高齢受給者証について

70歳以上75歳未満の高齢者は、医療機関で負担する医療費の割合が所得に応じて異なるため、自己負担する割合が記載された「高齢受給者証」が交付されていましたが、2024年12月2日以降は、原則、資格確認書を持つ方に交付します。(2025年12月1日までは有効な保険証を持つ方に交付します)

なお、マイナ保険証利用の場合、高齢受給者証は不要となりますので、マイナ保険証をご利用ください。

●オンライン資格確認とは

マイナンバーカードのICチップにより、オンラインで資格情報の確認ができるオンライン資格確認が導入されています。オンライン資格確認を導入している医療機関等ではマイナンバーカードを保険証として利用できます。(マイナポータル等での事前登録が必要)

●マイナ保険証の利用登録を解除したいとき

2024年10月28日より、何らかの事情でマイナ保険証の利用登録の解除を希望する場合、健康保険組合への申請により解除できるようになりました。(解除後の再登録も可能です)

申請受付後、健康保険組合は申請者に対して資格確認書を交付いたします。資格確認書の交付申請が別途必要となる場合もありますので、詳しくは健康保険組合にお問い合わせください。

※資格確認書の交付は2024年12月2日以降になります。

※2025年12月1日までの経過措置期間中に有効な保険証をお持ちの場合は、資格確認書が直ちに交付されない場合があります。

解除申請者に対して解除完了の連絡はいたしません。マイナポータル上の「健康保険証利用登録の申込状況」にてご確認をお願いいたします。なお、利用登録解除後、マイナポータルの情報に反映されるまで1~2ヵ月程度時間がかかる場合があります。

解除申請後から解除がなされるまでの間(1~2ヵ月程度)に別の医療保険者等に異動した場合は、異動後の医療保険者等へ以前加入の医療保険者等に対して解除申請を行った旨を申し出るとともに、資格確認書の申請を行うようにしてください。

●収入によって決められた健康保険料・介護保険料を納めます

被保険者一人ひとりの保険料は、給料は計算しやすくした基準(標準報酬月額)にあてはめて決められます。

賞与は支給額に保険料率を乗じて算出します。

| 毎月支払う保険料(標準報酬月額) | 賞与で支払う保険料(支給額) |

|---|---|

| 58,000円から1,390,000円までの50等級に分け、給料などをあてはめて毎月の保険料を計算しています | 賞与の支給額に保険料率をかけて計算しています |

みなさんの毎月の負担は、標準報酬月額の4.186%となっています。40歳以上65歳未満であれば、介護保険料として標準報酬月額の0.734%も負担します。また、会社もみなさんの負担に合わせ、標準報酬月額の5.514%。介護保険料として標準報酬月額の0.966%を負担しています。賞与からも支給額に同率を乗じて保険料を負担します。

| 健康保険(一般保険料、調整保険料) | 介護保険(40歳以上、65歳未満) |

|---|---|

| 標準報酬月額×9.7% 賞与支給額×9.7% |

標準報酬月額×1.7% 賞与支給額×1.7% |

| 被保険者×4.186% 事業主×5.514% |

被保険者×0.734% 事業主×0.966% |

- *一般保険料:

- 健保の主財源として保険給付、保健事業、拠出金に使います

- *調整保険料:

- 全国の健保組合が共同して、高額医療費の共同負担事業と財政窮迫組合の助成事業を行うため、拠出しています

育児休業中及び産前産後休業中の方は保険料が免除されます

育児休業中(産後パパ育休(出生時育児休業)期間を含む)・産前産後休業中の負担を軽くするため、被保険者・事業主ともに保険料が免除されます。※育児休業の期間は、申請により最長で子供が3歳になるまで延長できます。

※1ヵ月以下の育児休業等は賞与保険料の免除対象とはなりません。

※産後パパ育休(出生時育児休業):子の出生後8週間以内に4週間まで休業を取得できる制度。育児休業とは別に取得可能。

標準報酬月額の決め方

毎月の給料を標準報酬月額に当てはめます

※見舞金、祝金、弔慰金、退職金、出張旅費、社会保険の給付などは給料に含まれません

●標準報酬はいつ決まる?

- ①入社したとき(資格取得時決定)

- 初任給などを基礎にして決めます。

- ②毎年7月1日現在で(定時改定)

- 毎年4、5、6月の3ケ月間の給料などを基礎に7月1日現在で決め直され、その年の9月1日から翌年8月31日まで使われます。

- ③昇給などで給料が大幅に変わったとき(随時改定)

- ベースアップや昇給などで、毎月決まってもらう給料などが大幅に変わった場合、随時に決め直します。

※60歳以上で退職後、継続して再雇用後の給料等を基礎に決め直します - ④育児休業などを終了したとき(育児休業等終了時改定)

- 育児休業など終了後、それ以降3ケ月間の給料などを基準に決め直します直します。